Vorrede

Jahresrückblicke sind ermüdend, weil die wichtigsten Ereignisse wiedergekäut werden, als sei ihre Entdeckung eine originelle intellektuelle Leistung. Aber wir können das verstehen als Ritual, mit dem die Finanzbranche einen Interpretations-Konsens herstellt, also eine gemeinsame Sicht auf die Vergangenheit. So wird Geschichte geschrieben; auf der Basis des gemeinsam gesicherten Wissens können dann künftige Entwicklungen prognostiziert werden.

Was nun an den Jahresrückblicken 2016 auffällt, ist das kollektive Staunen darüber, wie die Märkte sich verhielten. Die für mich eindrücklichste Formulierung war: „Wir reiben uns verwundert die Augen.“ (Black Rock Investment Institute, Globaler Anlageausblick 2017.)

Was heißt es nun für AnlegerInnen, wenn die Experten der Finanzbranche sich verwundert die Augen reiben? Es sollte ihnen zu denken geben. Sie sollten in Erwägung ziehen, dass große Veränderungen anstehen und dass die Grundlagen dafür, wie in der Finanzbranche „Sinn“ hergestellt wird, ins Wanken gekommen sind. Es ist ein guter Zeitpunkt, um die Welt anzusehen und zu prüfen, welche Erklärungsmuster obsolet geworden sind. Meine Vermutung ist, dass die Märkte so gelassen reagierten, weil sie traditionelle Erklärungsmuster anwandten; dass aber diese nicht mehr gültig sind, weil sich in den „überraschenden“ Wahlergebnissen grundlegende Zweifel an dem konsensualen Weltbild der letzten Jahrzehnte ausdrücken; dass also die Märkte in naher Zukunft überrascht davon sein werden, dass die Überraschungen in 2016 Symptome fundamentaler Umwälzungen sind – und nicht bloß niedliche Hoppalas im „business-as-usual“.

Rückblick

Was war also überraschend an 2016? Es war überraschend, dass – nach Jahren, in denen den Zentralbanken alle Aufmerksamkeit galt – die Börsen wieder auf Politik fokussierten (siehe dazu Stiglitz‘ Ausruf 2015: It’s the Politics, Stupid!). Es war überraschend, mit welchen Entscheidungen die Politik sich zurückmeldete – und es war überraschend, wie gelassen bis positiv die Börsen auf politische Entscheidungen reagierte, die im Vorfeld als Katastrophe eingeschätzt worden waren.

Trotz eines starken Börseeinbruchs am Jahresanfang, der Übles befürchten ließ, gewann ab Februar eine gelassene Zuversicht an Boden. In den letzten Wochen des Jahres machte sich sogar ein zunehmender Optimismus breit, was das Wachstum der Wirtschaft in den USA und der Welt anlangte.

Dieser Optimismus nährte sich aus Hoffnungen auf einen deutlichen Wirtschaftsaufschwung in den USA – das Feld der Kommentatoren teilt sich hier je nach ihrer Einschätzung der Politik Trumps: es jubeln jene, die erwarten, dass er alle wirtschaftsfreundlichen Wahlversprechen einlösen wird; es klagen jene, die vermuten, dass er auch seinen verstörenden, destruktiven Äußerungen Taten folgen lassen wird. Hier zeigt sich auch, dass US-amerikanische Prognosen euphorischer als europäische sind.

Dass Wahlen überraschend ausgehen können, zeigt, dass politische Grundannahmen geprüft werden. Dass die Märkte gelassen reagierten, könnte entweder zeigen, dass politische Richtungsentscheidungen irrelevant sind – oder dass die Märkte sie deutlich unterschätzen. Ich plädiere dafür, letzteres in Erwägung zu ziehen. Daher sollten wir nicht, wie die meisten Kommentatoren, rätseln, wie positiv denn nun die wirtschaftspolitischen Maßnahmen von Trump sein werden, sondern die grundlegenden Wandlungen begutachten, für die seine Wahl Symptom ist. Die Überraschungen des Jahres 2016 waren Siege von Rechtspopulisten, die zwei wesentliche Stoßrichtungen haben:

Erstens eine Abkehr von supranationaler Integration – seien es die EU oder globaler Handel.

Zweitens eine zynische Aushöhlung von demokratischen Strukturen und Prozessen und Kritik an den Eliten, die sie tragen.

Ende der Globalisierung?

Der Brexit ist ein Schock, weil die vorherrschende Doktrin der letzten Jahrzehnte war, dass in zunehmender europäischer Integration die Grundlage für wirtschaftliches Wachstum und damit Wohlstand für alle läge. Ähnlich will Trump die Einbindung der USA in Freihandelszonen (Nordamerika und pazifischer Raum) aufheben. Eine jahrzehntelange Entwicklung wird abgebrochen; eine nationale wirtschaftliche Souveränität soll wieder hergestellt und damit das verloren gefühlte nationale Glück wieder gefunden werden.

Entsteht aus diesen populistischen Renationalisierungen eine neue nationalwirtschaftliche Epoche? Oder werden die Renationalisierungen einen so negativen Effekt haben, als Experiment so deutlich scheitern, dass dadurch im Gegenteil die großen Integrationen beschleunigt werden? Bis zur Herstellung einer neuen Gewissheit werden diese Fragen für Unsicherheit sorgen; diese wird zu höheren Schwankungen, insbesondere aber zu einem deutlichen Auseinanderdriften von wirtschaftlicher Entwicklung und damit der Performance der Finanzmärkte führen. Je protektionistischer eine Volkswirtschaft agiert, desto weniger wird ihr Gedeihen (oder Verderben) von anderen beeinflusst und umgekehrt. Das heißt, dass die bislang gültige und in Investmentstrategien vorausgesetzte hohe positive Korrelation zwischen den Aktienmärkten deutlich abnehmen wird: wenn die US-amerikanischen Aktienkurse sich verändern, werden die europäischen nicht mehr automatisch in die gleiche Richtung gehen; wenn die westlichen Börsen fallen, werden nicht mehr die asiatischen mitfallen.

Neue Machtverhältnisse

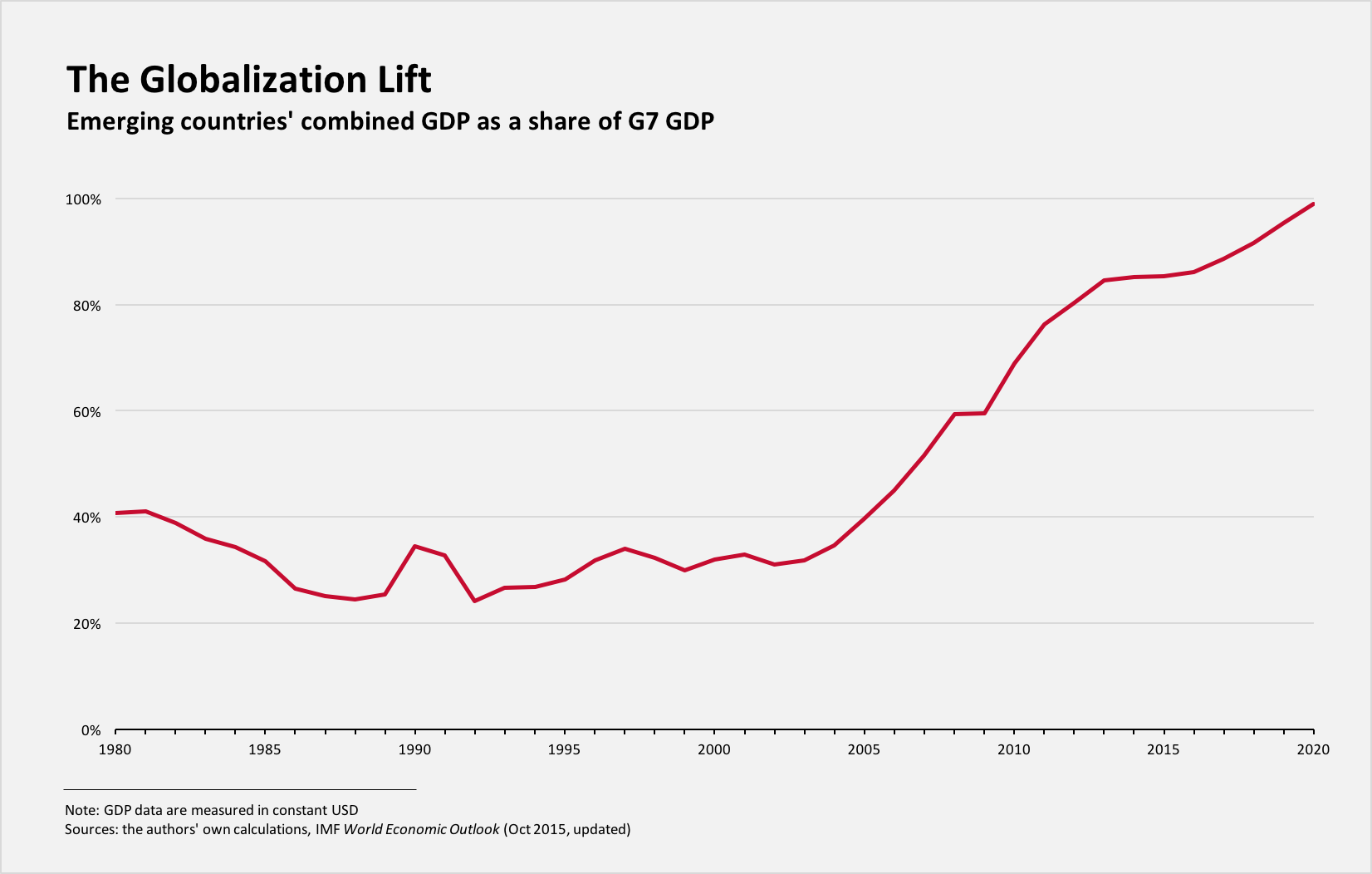

Wie auch immer die tatsächliche geoökonomische Politiken der USA und GB aussehen werden, sie erfolgen unter geänderten Bedingungen. Zwei asiatische Ökonomen beleuchten in einem klugen Artikel den Zusammenhang von Ungleichheit und Rechtspopulismus. Die gängige Erklärung, dass die drastisch gestiegene Ungleichheit in den westlichen Gesellschaften die Ursache für Rechtspopulismus sei, dass also die „Globalisierungsverlierer“ die rechten Demagogen wählten, sei fragwürdig, weil sie nicht mit dem tatsächlichen Wahlverhalten übereinstimmt. Für wesentlicher erachten die Autoren das Verschwinden einer anderen Ungleichheit: in den 90er Jahren betrug das gemeinsame BIP aller Schwellenländer nur rd 1/3 des gemeinsamen BIP der reichsten Volkswirtschaften (G7). Bis 2016 ist dieser Abstand verschwunden, d.h. die Schwellenländer haben ihren Anteil verdreifacht.

Grafik:Quah/Mahbubani Project Syndicate, IWF, World Economic Outlook

Es sei, so die Autoren, die gesunkene internationale Einkommensungleichheit, nicht die gestiegene nationale, die die globale Ordnung unter Druck setze und das Gefühl des Kontrollverlustes in den entwickelten Ländern nährt. Mit dem Rückgang des relativen Wohlstands in den entwickelten Volkswirtschaften schwindet das Gefühl der Überlegenheit, das Grundlage der Identität des „Westens“ gegenüber dem Rest der Welt ist. Die Wahrnehmung einer grundlegenden Veränderung ist also völlig richtig – die Strategie, sie zu bekämpfen hingegen völlig falsch: nationalistische Einigelung ändert an den globalen wirtschaftlichen Kräfteverhältnissen gar nichts – sie könnte im Gegenteil die Übersetzung wirtschaftlicher in politische Macht sogar beschleunigen.

Einer der beiden oben zitierten Autoren hat eine anschauliche Untersuchung zur Verschiebung des „globalen ökonomischen Zentrums“ vorgelegt – wenn die Weltgegenden nach ihrer Wirtschaftsleistung gewichtet werden, wo liegt dann rein rechnerisch das geografische Zentrum? In den 1980er Jahren lag dieser fiktive Punkt im Atlantik zwischen Europa und den USA; 2008 war er bereits an den Ostrand Europas gewandert – und 2050 wird er irgendwo zwischen Indien und China liegen!

(Von der anderen Seite der Erdkugel betrachtet, findet die Verschiebung in die Gegenrichtung statt: das gut dokumentierte Wandern des ökonomischen Zentrums der USA nach Westen – aktuell irgendwo in Missouri)

(Von der anderen Seite der Erdkugel betrachtet, findet die Verschiebung in die Gegenrichtung statt: das gut dokumentierte Wandern des ökonomischen Zentrums der USA nach Westen – aktuell irgendwo in Missouri)

Die Verhandlungen um neue Allianzen, die GB und die USA anstreben, werden also unter neuen Machtverhältnissen erfolgen. Schön ist das am Beispiel des Verhältnisses von GB zu Indien ablesbar: die indischen Investitionen in GB sind höher als die umgekehrten – das postkoloniale Verhältnis hat sein finanzielles Vorzeichen umgedreht. Daraus lässt sich ableiten: eine europäische Desintegration beschleunigt nur die Übersetzung der neuen wirtschaftlichen Überlegenheit Asiens in politische Macht und in Gewichtung in Finanzmärkten.

Den neuen wirtschaftlichen Machtverhältnissen folgt eine Verschiebung an den Finanzmärkten – wo kommt Investitionskapital her und wo wird es angelegt? – und das wird zu einer Verschiebung der Gewichtung der nationalen Kapitalmärkte führen. Derzeit nehmen die USA rund die Hälfte, Europa ein Drittel der globalen Marktkapitalisierung ein: diese Anteile werden deutlich zurück gehen; somit werden sich die globalen Index-Gewichtungen verschieben. Investmentstrategien, die sich an den aktuellen Gewichtungen orientieren, werden demnach Anpassungsverluste erleiden – das betrifft einen Gutteil der Investmentprodukte, die weltweit anlegen. Für diese Übergangszeit sind daher Investmentstrategien mit lokalerem Fokus besser geeignet.

Ende der liberalen Demokratie?

An den Prozessen in Ungarn und Polen zeigt sich eine Aushöhlung demokratischer Prinzipien von rechtsgerichteten Regierungen, wenn sie die Macht errungen haben. Dort, wo sie dies noch nicht haben, zeigt sich ein zynischer Zugang zu demokratischen Strukturen: Verfassungsgerichte werden angerufen und akklamiert, wenn sie genehme Urteile fällen, werden aber diskreditiert und bekämpft, wenn die Urteile nicht genehm sind.

Symptomatisch ist das Verfahren vor dem Obersten Gerichtshof in Großbritannien: Die Regierung plant, den Austritt aus der EU durchzuführen, ohne das Parlament einzubinden. Eine private Initiative hat die Regierung geklagt, und argumentiert, dass eine so grundlegende und unumkehrbare Änderung nicht ohne Parlament erfolgen kann. Diese Debatte ist für das demokratische System Großbritanniens offenkundig von höchster Relevanz; die private Klägerin und die Richter sehen sich aber vehementen Angriffen und Bedrohungen durch Brexit-Befürwortern ausgesetzt. Der Erfolg der Volksbefragung wird von ihnen als ausreichende Grundlage gesehen, um die wichtigsten demokratischen Institutionen, Parlament und Oberstes Gericht, zu umgehen bzw. zu diskreditieren.

Ich schlage vor, dass wir die Erfolge der so unterschiedlichen Rechtspopulisten in Ungarn, Polen, Italien, England, Österreich und den USA als einen Paradigmenwechsel verstehen. Sie greifen die demokratischen Strukturen an; egal was sie an Schlachtrufen so jeweils ausgeben – Anti-Asyl, Anti-Freihandel, Anti-China, Anti-Brüssel -immer geht damit eine Abkehr von den bestehenden Prozessen der repräsentativen Demokratie einher. Und es fällt auf, mit welchem Eifer die Rechtspopulisten den Kontakt zu ausländischen Gleichgesinnten suchen – das Anti-Demokratische scheint schwerer zu wiegen als das Nationale.

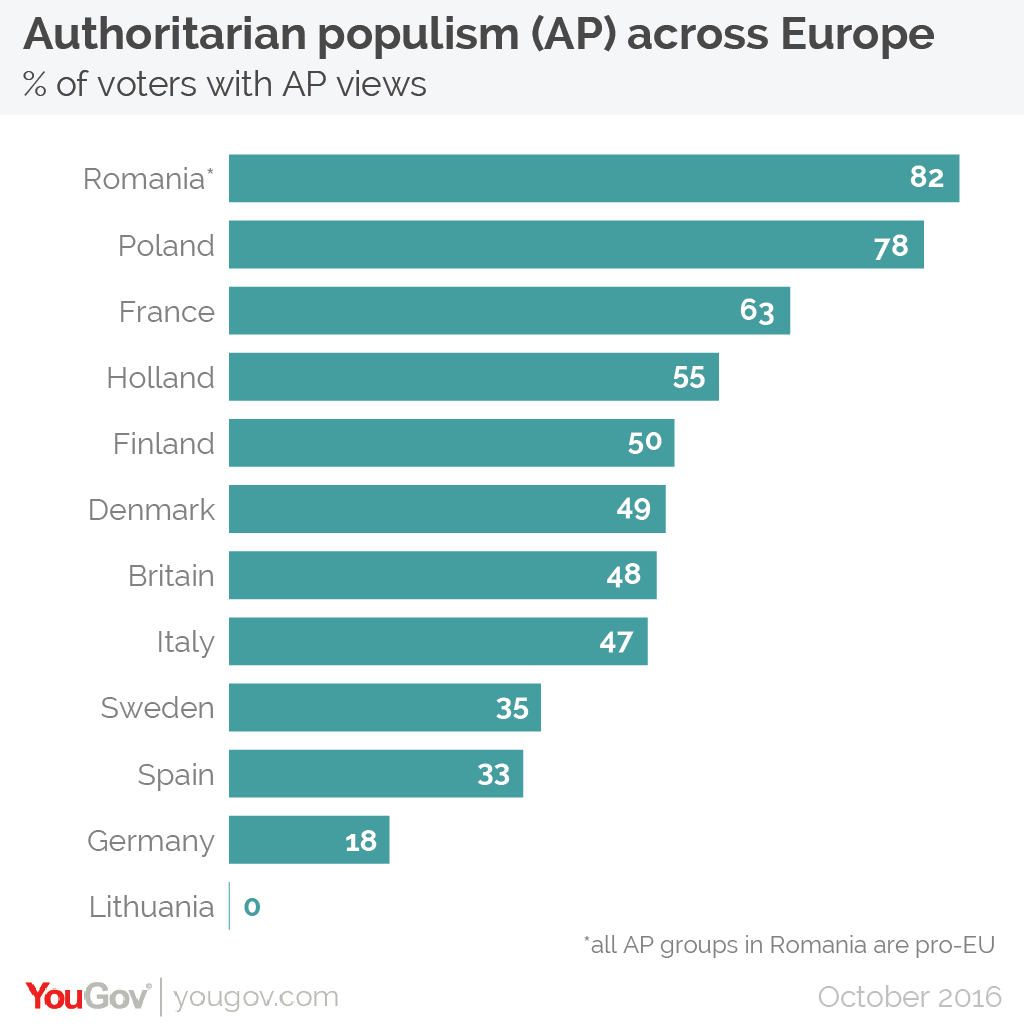

Eine Umfrage von „YouGov“ zeigt die Unterstützung für „autoritären Populismus“ in europäischen Ländern:

Es ist nicht absehbar, in welchem westeuropäischen Land die erste rechtspopulistische Regierung gewählt werden wird (Frankreich? Österreich? Italien?); aber wir sollten nicht all unsere Aufmerksamkeit auf die Ergebnisse der anstehenden Wahlen – so wie es die Mehrzahl der Finanzmarktkommentatoren tun – sondern auf die grundlegenden Änderungen richten, für die diese Wahlen symptomatisch sind: die Gewissheit der letzten Jahrzehnte in Westeuropa, dass repräsentative Demokratie und liberale Wirtschaftsordnung und europäische Integration eine ideelle und formale Einheit sind, löst sich auf. Sie scheint bedroht, es werden Alternativen ausprobiert. Ob diese Alternativen in höhnischem Gelächter oder in einer Katastrophe untergehen, ob das Projekt EU umfassend intensiviert wird oder in mehrere Projekte zerfällt, ist nicht absehbar. Aber alleine die Möglichkeit sorgt für Unruhe und damit für neue Chancen.

Es ist nicht absehbar, in welchem westeuropäischen Land die erste rechtspopulistische Regierung gewählt werden wird (Frankreich? Österreich? Italien?); aber wir sollten nicht all unsere Aufmerksamkeit auf die Ergebnisse der anstehenden Wahlen – so wie es die Mehrzahl der Finanzmarktkommentatoren tun – sondern auf die grundlegenden Änderungen richten, für die diese Wahlen symptomatisch sind: die Gewissheit der letzten Jahrzehnte in Westeuropa, dass repräsentative Demokratie und liberale Wirtschaftsordnung und europäische Integration eine ideelle und formale Einheit sind, löst sich auf. Sie scheint bedroht, es werden Alternativen ausprobiert. Ob diese Alternativen in höhnischem Gelächter oder in einer Katastrophe untergehen, ob das Projekt EU umfassend intensiviert wird oder in mehrere Projekte zerfällt, ist nicht absehbar. Aber alleine die Möglichkeit sorgt für Unruhe und damit für neue Chancen.

Die Gelassenheit, mit der die Finanzmärkte auf die Wahlen 2016 reagierten, scheint daher ein Missverstehen zu zeigen: in stabilen Demokratien ändert das einzelne Wahlergebnis wenig an den Bedingungen der Märkte, da die Institutionen der Demokratie unangetastet bleiben und Änderungen nur allmählich umgesetzt werden. Siege von Rechtspopulisten greifen aber genau die Grundlagen der Demokratien an und ändern damit auch die Bedingungen der Märkte, können für ein abruptes Aufheben der bislang gültigen Regeln sorgen. Daher bezweifel ich die noch verbreitete Ansicht, dass die Kapitalmärkte politische Risken auch 2017 mit Gelassenheit wegstecken werden.

Der ehemalige deutsche Außenminister Joschka Fischer titelt einen apokalyptischen Aufsatz: „Goodbye to the West“ und sieht die „Nachtmahre des Nationalismus“ wieder über Europa fegen – aber mit Sicherheit lässt sich sagen, dass die Gegenüberstellung von liberalem, demokratischen, stabilem „Westen“ und instabilem, undemokratischem „Rest der Welt“ obsolet ist. Damit aber sind auch die Finanzmärkte des Westens nicht mehr der „sichere Hafen“ für Investments in unruhigen Zeiten. Damit werden grundlegende Gesetzmäßigkeiten und Korrelationen aufgehoben, daher müssen Investmentstrategien überdacht werden.Der Begriff der „Sicherheit“ für Geldanlagen könnte neu definiert werden als „ein Kapitalmarkt, der nicht von rechtspopulistischer Machtübernahme bedroht ist“. Die Allianzen können quer durch die bisher gültigen Pakte verlaufen. Investmententscheidungen sollten sich weniger als in der Vergangenheit an regionaler Zuordnung orientieren und mehr an den politischen Verhältnissen. Ich schlage vor, statt der alten ökonomischen Zweiteilung der Welt zwischen entwickelten und entwickelnden Volkswirtschaften eine zwischen stabil demokratischen und populistisch gefährdeten einzuführen. Somit wäre im Frühjahr 2017 Indien näher an Deutschland als Frankreich. (Nachtrag: das mag irritieren, gilt doch Indiens Premier, Narendra Modi, als autoritärer Vertreter einer hindu-nationalistischen Partei. Ein neuerlicher Blick auf seine Politik und deren Unterschied zu den hier besprochenen Tendenzen lohnt: eine kritische Kommentatorin streicht etwa seine Nähe zu Indira Gandhi heraus; die im letzten Jahr erfolgten umfassenden Sozialreformen brachten jedenfalls unstrittig eine höhere finanzielle Inklusion durch direkte Transferleistungen und Versicherungsschutz – was die „India Times“ sogar zu einem Vergleich mit Willy Brandt animierte.)

Turbulentes Europa

So wie es aussieht, wird Europa im Spannungsfeld all dieser Entwicklungen liegen: Neben den alten Problemen der weiter schwelenden Schulden- und Bankenkrise beginnen die Brexit-Austrittsverhandlungen und die Wahlen in Frankreich stehen an. Die deklarierte Sympathie zwischen Putin und Trump wird Europa in einer exponierte Lage gegenüber Russland bringen. Darüber hinaus wird die Ankündigung Trumps, die Rolle der militärischen Schutzmacht aufzugeben, zu der Notwendigkeit einer militärischen Aufrüstung führen – wie Merkel bereits angekündigt hat. All das kann langfristig konstruktive Effekte haben – in diesem Jahr wird es wohl vor allem für Unruhe sorgen. Da sich Deutschland zum Hort der Aufklärung, zum Bewahrer von Menschenrechten und europäischer Idee gemausert hat, ist es auch das sicherste Investmentziel in Europa. Insgesamt werden aber wohl die meisten Finanzmärkte der Welt im Jahr 2017 ruhiger sein als der europäische. Bereits Mitte 2016 hat ein Fondsmanager argumentiert, dass angesichts der rechtspopulistischen Erfolge in Europa das Klischee der „unsicheren“ Schwellenländer nicht aufrechzuerhalten sei. Das gilt 2017 noch mehr. Da Unruhe immer zu niedrigen Kursen an den Börsen führt, heißt das aber paradoxerweise, dass Europa ein lohnendes Investmentziel ist – wie ein altes Bonmot sagt: „Ohne Vola keine Cola“ – ohne Volatilität, also Schwankungen, gibt es auch keine günstigen Kaufkurse und damit keine Extra-Gewinne – die Cola. Das heißt, wer möglichst hohe Sicherheit sucht – also keine politischen Risken und geringe Schwankungen – sollte dieses Jahr nicht in Europa, sondern in stabilen Demokratien in Asien investieren; wer hingegen günstige Kaufgelegenheiten sucht, wird sie dieses Frühjahr in Europa finden.

Zusammenfassung der Investmentaussichten und Empfehlungen

- Korrelationen ändern sich, bisherige Portfoliostrategien müssen überdacht werden.

- Die Idee der Sicherheit ändert sich: weil die politischen Verhältnisse sich ändern, weil der jahrzehntelange Zinssenkungszyklus mit entsprechenden Kursgewinnen zu Ende gegangen ist. Stabile demokratische Verhältnisse zählen mehr als regionale Zugehörigkeit.

- Die Inflation steigt wieder; entsprechend attraktiv sind inflationsgeschützte Anleihen; bei Aktien werden niedrige Schulden und hoher Cashflow wichtiger.

- Die Zinsen in den USA, geringfügig auch in Europa, steigen erstmals seit den 80er Jahren wieder – Kursverluste bei der „sicheren“ Anlageklasse Anleihen sind damit sicher – diskutiert wird nur das Ausmaß. Anleihen mit variablen Zinsen bieten hier zwar einen Schutz – allerdings sind hier die Kurse bereits hoch, daher muss der aktuelle Kaufkurs beachtet werden. Da aus strukturellen Gründen die Zinsen in den USA und Europa nicht mehr so stark steigen werden wie in früheren Zyklen, könnten entsprechend übertriebene Markterwartungen wieder Kaufkurse bieten.

- Angesichts der Kursverluste bei Anleihen bieten Aktien mehr Chancen.

- Höhere Schwankungen, vor allem in Europa, eröffnen Chancen; allerdings werden die Bewegungen wohl längerfristig sein als dies in den letzten Jahren der Fall war; darauf zu setzen, dass Kurs-Erholungen ebenso rasch und vollständig wie 2016 sein werden, könnte sich als kostspieliger Irrtum herausstellen.

- Gerade aufgrund der hohen Unsicherheit bieten europäische Aktien heuer Kaufchancen: sie sind relativ günstig bewertet und die hohen zu erwartenden Schwankungen werden noch günstigere Kurse bringen; diese können entweder durch taktisches Investieren („buy on bad news“) oder durch regelmäßige Käufe („cost averaging“) ausgenutzt werden.

- Angesichts der politischen Änderungen in den entwickelten Märkten bieten einzelne Schwellenländer nicht nur attraktives Wirtschaftswachstum, sondern auch eine höhere Stabilität.

- Der Goldpreis stieg 2016 von rd 1000€/Unze bis auf 1230€, fiel aber bis Jahresende wieder auf unter 1100€ zurück. Angesichts der bevorstehenden Unsicherheit scheint das ein günstiger Preis für die gebotene Absicherung.