Unter Etiketten wie sustainable (nachhaltig), ESG (environment, social and governance) oder SRI (socially responsible investing) erlebt ethisches Investieren derzeit einen Boom, der durch die gestiegenen Ansprüche der Investor_innen und staatliche Regulatorien angetrieben wird. Da die anstehenden neuen Regeln der EU das Angebot und Volumen ethischer Anlagen – und damit den Widerstand gegen sie – noch einmal deutlich ausweiten werden, ist es ein guter Zeitpunkt für eine Bestandsaufnahme.

Einschränkung: Ich behandle hier die Entwicklung bei Investment-fonds, weil sie für Privatanleger_innen mit durchschnittlichem Ver-mögen eine leicht zugängliche und effiziente, also kostengünstige und transparente Form des Investierens sind. Es geht also mittelbar um börsennotierte Aktien und Anleihen. Die unübersichtliche, teure und wenig regulierte Welt privater Beteiligungen – so wichtig sie etwa gerade für die Entwicklung von Alternativenergie in Deutschland war – ist hier nicht Thema.

Ethische Investmentfonds haben eine lange Geschichte, in deren Verlauf sich unterschiedliche Varianten herausgebildet haben. Keine davon ist verschwunden, sie existieren heute vielfältig, variantenreich und in ständiger Transformation.

Hauptformen

1. Religiöse Fonds

Die ersten ethischen Fonds waren religiöse, also in Österreich katholische, in Deutschland vorwiegend protestantische Fonds. Die Abgrenzung von konventionellen Fonds erfolgte über Ausschlüsse von Branchen oder Geschäftstätigkeiten, die als „anstößig“ empfunden wurden – das hieß und heißt bis heute, dass diese Fonds nicht in Unternehmen investieren durften, die mit Prostitution, Verhütung, Waffen, Alkohol oder Glücksspiel Geschäfte machten. Global gesehen sind religiöse Investmentkonzepte vor allem als islamic finance relevant, die für Europa allerdings derzeit – noch – wenig Bedeutung haben.

2. Ökologische Fonds

Ab den 1980er-Jahren kamen ökologische Fonds auf, die vorerst in Alternativenergie investierten, später – weiter gefasst – in Umwelttechnik. Dabei waren nicht Ausschlüsse wirksam, der Fokus lag vielmehr auf positiv besetzte Themen oder Branchen. Die reinen Alternativenergie-Fonds erlebten in den 2000er-Jahren sowohl einen Boom – einhergehend mit dem Höhenflug deutscher Solarfirmen – als auch einen Absturz – einhergehend mit dem Untergang der deutschen Solarindustrie. Inzwischen haben Umwelttechnik-Fonds ihre Spektrum ausgeweitet; so wurde in den letzten Jahren der Begriff climate change bestimmend, infolgedessen eine breite Palette an Branchen als Zielinvestment solcher Fonds investabel wurde. Und obwohl die aktuellen Begriffe für diese Umweltfonds vielfältig sind, sind die Investmentkonzepte quer durch die Fondsgesellschaften relativ ähnlich. Darüber hinaus gab es weitere Branchenfonds, die als ökologisch verstanden oder beworben wurden, etwa Wasser und vor allem Wald- und Forstwirtschaft. Bei Ersterem ist ein Missverständnis zwischen Anspruch (sauberes Trinkwasser als eines der wichtigen Ziele ökologischen Handelns) und der Geschäftstätigkeit der Unternehmen festzustellen (börsennotierte Wasserversorger haben vor allem in Entwicklungsländern mitunter destruktive Geschäftspraktiken). Bei Zweiterem hingegen überrascht die Marginalität: Immerhin hat der Begriff Nachhaltigkeit in der Forstwirtschaft nicht nur seinen Ursprung, sondern in den letzten Jahrzehnten auch eine bedeutsame Transformation der Geschäftspraktiken bewirkt; umso erstaunlicher ist es, dass es so wenige Wald-Investmentfonds gibt bzw. dass keine Forstunternehmen in nachhaltigen Fonds auftauchen.

3. Sustainable Fonds

In den frühen 2000er-Jahren wurden nachhaltige bzw. sustainable Fonds populär; sie nutzten einerseits die oben erwähnten Ausschlusskriterien, erweiterten diese aber um einen best-in-class-Ansatz: Für jede Branche wurden jene Unternehmen gewählt, die diverse Umweltaspekte am besten berücksichtigten und umsetzten. Das war zwar eine wichtige Erweiterung hinsichtlich der Branchen, für Investor_innen aber oft schwer nachvollziehbar: In der Liste der Zielunternehmen fanden sich zwangsläufig viele, deren Umweltengagement nicht eindeutig erkennbar war. In dieser Phase etablierten sich eigene Ratingagenturen, die Firmen nach Nachhaltigkeitskriterien bewerteten; Fondsgesellschaften konnten von diesen Agenturen entsprechende Listen kaufen, ohne selbst die Ressourcen für diese Analysen aufbauen zu müssen. Das war für die weitere Entwicklung maßgeblich.

4. Environment, social and governance

In den 2010er-Jahren kam das Konzept des ESG (environment, social and governance) auf – eine nützliche Weiterentwicklung des sustainable, weil damit festgelegt wurde, dass alle drei Dimensionen, also sowohl die ökologische als auch die soziale und die „gute Geschäftsführung“ berücksichtigt werden müssen. Die Bedeutung von governance ist vielfach: Bezogen auf Unternehmen meint sie gute Geschäftsführung (etwa Diversität in Aufsichtsräten und Vorständen, Angemessenheit der Vergütungen, Transparenz, Gewissenhaftigkeit der Bilanzierung); bezogen auf Staaten meint sie Unabhängigkeit der Institutionen (Gerichte, Notenbanken) und Menschenrechte. Mit ESG liegt somit ein Bezugsrahmen vor, der sowohl auf Unternehmen als auch auf Staaten angewendet werden kann.

Das ist von großer Bedeutung, weil Staaten einen großen Anteil der Anleihen begeben und der Anleihemarkt – also Kredite an Staaten und Unternehmen – den größeren Teil des Kapitalmarktes ausmacht. Es ist auffallend und nicht rational begründbar, wieso sich die Debatte um ethisches Investieren immer auf Aktien konzentriert, obwohl diese – relativ gesehen – eine geringere Gewichtung am Kapitalmarkt haben als Anleihen.

Entsprechend dieser Vernachlässigung gab es die längste Zeit nur wenige ethische Anleihefonds, und diese investierten vorwiegend in Staatsanleihen; mit einer konventionellen Definition von Demokratie und Menschenrechten waren das vor allem West-Europa- und Kanada-Fonds (die USA waren aus den meisten aufgrund der Todesstrafe ausgeschlossen). Dementsprechend war weder in der Zusammensetzung noch in der Performance ein Unterschied zu normalen Europa-Staatsanleihe-Fonds erkennbar. Es waren somit konservative Fonds; Schwellenländer waren nicht vertreten – was in der aktuellen Zinslandschaft kontraproduktiv ist, weil nur in Schwellenländern noch angemessene Zinsen gezahlt werden. Das änderte sich erst in den letzten Jahren, als auf Schwellenländer fokussierte ethische Anleihefonds aufkamen. Diese unterscheiden Schwellenländer nach ihren jeweiligen ESG-Werten; spannend finde ich dabei einen Ansatz, der nicht das absolute Niveau der ESG-Werte misst, sondern die Veränderung der Werte: Eine Verschlechterung der Unabhängigkeit von Gerichten und Pressefreiheit – wie etwa in Polen und Ungarn – deutet in dieser Sicht auf mittelfristig schlechtere wirtschaftliche Entwicklung hin und verbietet eine Investition; umgekehrt erlaubt eine Verbesserung eine Investition, auch wenn die absoluten Werte niedrig sind. (Die hier genannten Ansätze sind Ausnahmen – insgesamt finden Schwellenländer in allen Traditionen ethischen Investierens erstaunlich wenig Beachtung – darauf gehe ich am Ende des Artikels noch genauer ein.) Die Besonderheit liegt darin, dass die ESG-Kriterien nicht als dem Ökonomischen äußerliche moralische Dimension verstanden werden, sondern als integraler Aspekt „guten Wirtschaftens“; dieses integrale Verständnis wirkt auch bei den im Folgenden beschriebenen Ansätzen.

5. Impact Investing

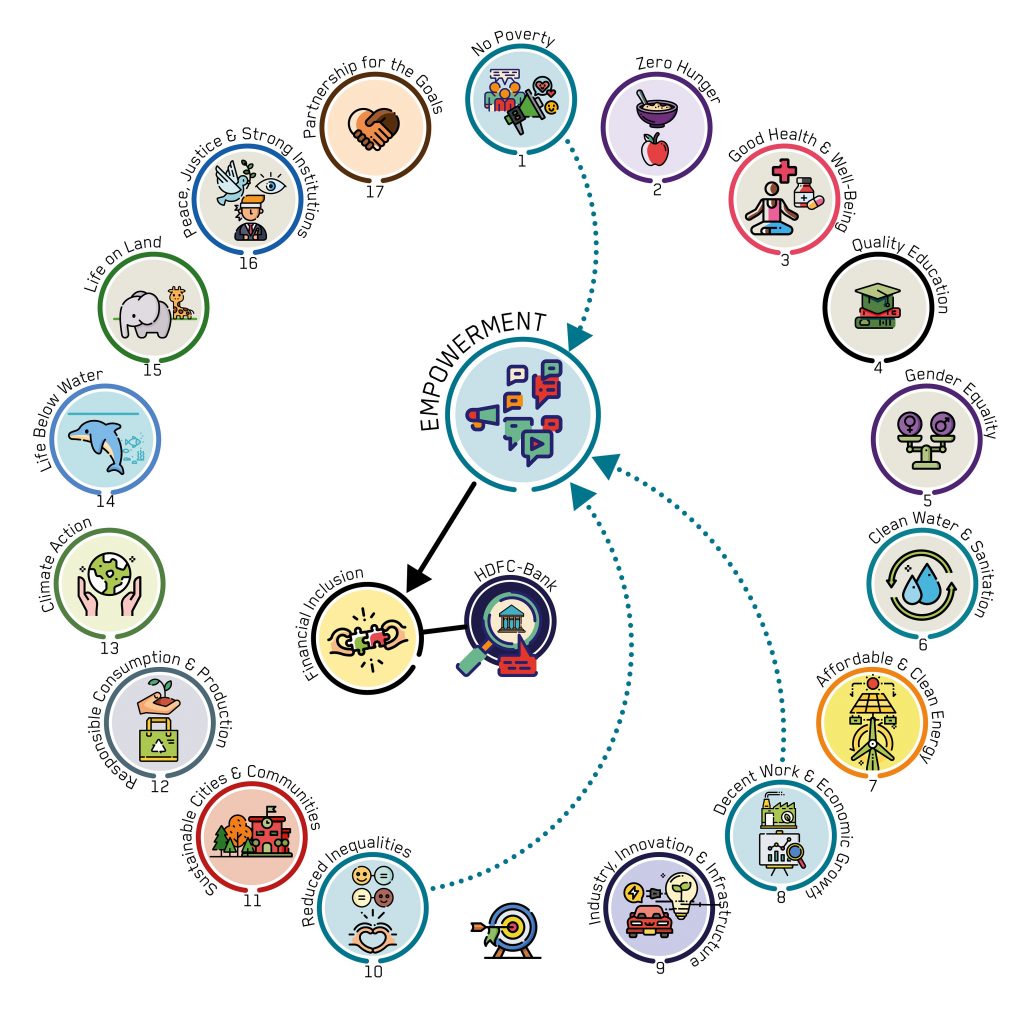

In den letzten drei Jahren entstanden schließlich impact investing fonds; sie übernehmen alle zuvor erwähnten Kriterien – Ausschlüsse von unerwünschten Geschäftstätigkeiten, Einhaltung von ESG-Richtlinien – gehen aber einen entscheidenden Schritt weiter, indem sie fragen, welchen Beitrag die Unternehmen leisten, um die Welt zu verbessern. Die Definition von Weltverbesserung, die alle Fonds als Richtschnur nehmen, sind die Nachhaltigkeitsziele der UNO (UNSDG, siehe: https://unsdg.un.org/), die erstmals einen global anerkannten ethischen Bezugsrahmen darstellen. Die Fonds operationalisieren diesen Rahmen, indem sie investierbare Ziele auswählen, interpretieren, wie Unternehmen einen Beitrag zu deren Erreichung leisten können und dann Unternehmen auswählen, die sowohl nach ethischen, als auch nach finanziellen Kriterien geeignet sind. Ein Beispiel für diesen Vorgang ist die Bekämpfung von Armut: Was können private Unternehmen dazu beitragen? Wesentlich für den Aufstieg aus Armut ist empowerment, also die Ermächtigung zu selbständigem wirtschaftlichen Handeln und hierfür wiederum ist financial inclusion, also der Zugang zu Finanzdienstleistungen, ein entscheidender Faktor – zum Beispiel, dass Kredite für Hausbau oder Geschäftstätigkeiten verfügbar sind. In Schwellenländern ist das nicht selbstverständlich; somit ist eine indische Bank, die Hypothekarkredite an arme ländliche Familien vergibt, ein Zielinvestment.

Investmentprozess dargestellt frei nach UNSDG und Alliance Bernstein Sustainable Research Portfolio (alliancebernstein.com); Grafik: stimme/Fatih Aydogdu

In den Worten des Fondsmanagements:

HDFC is one of the largest private mortgage providers in India, and its low-cost model offers access and competitive prices for families seeking home mortgages.

AB sustainable research portfolio, Current Strategy and Review, 30.6.2018

Eine bedeutsame Konsequenz dieses Ansatzes ist, dass die Auseinandersetzung des Fondsmanagements mit den Unternehmen intensiviert wird. Das Wesen von impact investing ist ja, dass eine positive Wirkung der Geschäftstätigkeit nicht bloß behauptet und angenommen wird, sondern auch gemessen werden muss. Um solche Messungen vornehmen zu können, müssen die Fondsmanager_innen mit den Unternehmen deutlich intensiver kommunizieren als dies bei konventionellen Fonds der Fall ist. Die speziellen Leistungen eines Unternehmens für UN-Nachhaltigkeitsziele ergibt sich meist nicht unmittelbar aus der Bilanz, sondern es müssen eigene Kriterien und Berichte dafür entwickelt werden. Aus dieser je spezifischen Auseinandersetzung mit Unternehmen entstehen dann auch deutlich aussagekräftigere Berichte des Fondsmanagements an die Investor_innen, in denen erklärt wird, warum in diese Firmen investiert wird. So liefern alle Impact-Fonds detaillierte Darstellungen zu den Zielunternehmen. Das eröffnet Investor_innen eine bislang nicht verfügbare Klarheit bezüglich ihrer Fonds und die Chance, ein entsprechendes Verständnis der eigentlichen Investitionen zu entwickeln.

Der zweite wesentliche Aspekt hiervon ist das sogenannte engagement, also die aktive Einflussnahme der Fondsmanager auf die Unternehmen, um deren Nachhaltigkeit zu intensivieren. Das ist eine Entwicklung, die auch bei ESG-Fonds stattgefunden hat und bedeutet, dass Fondsmanagement und Unternehmen in einem gemeinsamen Entwicklungsprozess stehen. Hierin liegt strukturell ein deutlicher Unterschied zwischen jenen Fondsgesellschaften, die ESG und/oder impact in ihre eigenen Geschäftsprozesse integrieren und jenen, die bloß Ratings von externen Agenturen zukaufen und somit weder das Verständnis noch die Kompetenz und die Ressourcen haben, um auf das Management von Unternehmen einzuwirken.

Das engagement der Fondsgesellschaften mit den Unternehmen und die Qualität der Berichte an die Investor_innen sind also zwei Kriterien, durch die ernsthaft bemühte Fonds aus der Masse der oberflächlichen „Etikettenkleber“ herausgefiltert werden können.

Weitere Formen des ethischen Investierens

6. Stewardship

Relativ unabhängig von der bisher beschriebenen Entwicklung gibt es seit langem eine Art des Investierens, die im Englischen als stewardship bezeichnet wird; im Deutschen würde der Begriff „Treuhänder“ die ethische Verpflichtung dieses Rollenverständnisses ausdrücken. Zentral ist hier die Verantwortung des Fondsmanagements als Treuhänder des Geldes der Investor_innen; dieses Rollenverständnis spiegelt sich auch in dem Anspruch wider, dass sich auch das Management der Zielunternehmen ihrer treuhändischen Verpflichtung gegenüber dem Kapital der Investor_innen bewusst ist. Governance, also die Transparenz und kaufmännische Redlichkeit der Geschäftsberichte, ist demnach ein entscheidendes Kriterium. Ziel ist kein kurzfristiger, sondern immer ein langfristiger Geschäftserfolg. In der französischen Fonds-Kultur existiert mit patrimoine ein ähnlicher Begriff, in der deutschen setzen Fonds, die nur in „eigentümergeführte“ Firmen investieren, ähnliche Argumente ein. Aber in der deutschen Tradition sind mir keine Fonds bekannt, die aktiv und bewusst ESG-Kriterien einsetzen. In der englischen und auch in der französischen Tradition werden ESG-Kriterien eingesetzt, jedoch nicht als ethischer Selbstzweck, sondern immer mit dem Fokus auf langfristigen Kapitalerhalt: Ökologisches Fehlverhalten produziert unkalkulierbare Risiken (Beseitigung von Umweltschäden, Haftungskosten); schlechte soziale Werte (Umgang mit Mitarbeiter_innen und der Gemeinschaft) haben langfristig negative Auswirkungen auf den Geschäftserfolg. Die Einstellung dieser „Stewards“ ist, dass ESG-Faktoren schlicht Risken sind, und je besser ein Unternehmen diese Risken reduziert, desto ertragreicher wird ein Investment in dieses Unternehmen sein. Diese Haltung ist eine entscheidende Änderung: Ethik ist nicht eine Frage der Moral – so wie bei Ausschlusskriterien – sondern eine Frage der Risikoreduktion. Diese Haltung gewinnt an Bedeutung – so reformiert derzeit „Morningstar“, ein wichtiges Analysehaus, seine gesamten „ESG-Scores“ für Investmentfonds auf diesen Ansatz.

Diese „stewardship“-Fonds sind schwerer zu erkennen, weil der integrierende Ansatz von ethischer und ökonomischer Nachhaltigkeit keinen eigenen Begriff hat, d. h. sie tragen allgemeine Zusätze wie sustainable – und manchmal nicht einmal diese.

7. Mikrokredit-Investitionen

Seit Jahrzehnten gibt es unabhängig von der Entwicklung ethischer Fonds Mikrokredit-Investitionen, in Österreich vor allem über einen evangelischen Verein verfügbar, eingeschränkt auch als Investmentfonds. In gewisser Weise stellt das die Urform des impact investings dar, weil hier Kapital zur Verfügung gestellt wird, um eigenständig aus Armut zu gelangen, also der impact im Vordergrund des Investierens steht.

8. Green bonds

Mit den sogenannten green bonds wurde vor wenigen Jahren eine neue Form der ethischen Anleihen geschaffen; sie erlaubt es Kommunen und Unternehmen, für ein bestimmtes ökologisches Projekt günstigere Finanzierungsbedingungen in Anspruch zu nehmen und öffnet dadurch auch Institutionen und Unternehmen, die nicht an sich und umfassend ökologisch sein können, den Zugang zu dem wachsenden Markt ethischen Investierens. In Europa ist das Volumen dieser Anleihen hoch; sie finden zunehmend auch in Investmentfonds Verwendung. Das ist deshalb essentiell, weil für Portfolios Aktien nicht ausreichen und nur mit einem entsprechend hohen Angebot an Anleihen tatsächlich diversifizierte Portfolios ethisch gestaltet werden können.

9. Soziales

Schließlich gibt es noch einige wenige Fonds, die sich auf soziale Kriterien konzentrieren. Auffallend wenige Fonds beschäftigen sich mit gender equality – ich kenne nur einen holländischen Fonds; dieser investiert nur in jene Firmen, die die besten Werte hinsichtlich Beschäftigung von Frauen (Anteil Führungspositionen, flexible Arbeitszeitmodelle, Mentoring) haben. Das Thema gender equality wird zwar von allen Impact Investing-Fonds angeführt, allerdings nur in geringem Ausmaß umgesetzt, Beispiele sind Investments in eine US-Amerikanische Firma, die Kinder-Tageszentren betreibt und somit die Berufstätigkeit von Eltern erleichtert, oder ein Online-Marktplatz für Kunsthandwerk. Einige französische Fonds fokussieren auf die Mitarbeiter_innen-Zufriedenheit; das Modell ist methodisch interessant, weil hier viele Feedback-Daten, etwa von Online-Portalen, ausgewertet werden, die sonst nicht in der Unternehmensanalyse auftauchen.

Einschätzung

Durch die rasante Ausweitung des Angebots in den letzten Jahren haben mündige Konsument_innen – also die Investor_innen – eine breite Palette von Angeboten zur Auswahl. Sie unterscheiden sich aufgrund der unterschiedlichen Traditionen und der jeweiligen politischen sowie Investment-Kulturen. Französische Fonds betonen eher soziale Aspekte, deutsche ökologische, englische die governance. Durch die Ausweitung des Angebots an ethischen Anleihefonds stehen nun Fonds aller Risiko-Kategorien zur Verfügung, wodurch diversifizierte Portfolios gestaltet und die Gesamtheit von Investmentzielen umgesetzt werden können.

Im Bereich ethischer Fonds herrscht eine hohe Dynamik bezüglich der Begriffe und Kriterien; die Synthese unterschiedlicher Traditionen ist wohl charakteristisch für die aktuelle Situation – was beispielsweise der Begriff ESG zum Ausdruck bringt. Durch die gegenwärtige massive Auseinandersetzung mit dem Klimawandel nehmen auch entsprechende Dokumentations-Instrumente zu – so wird derzeit etwa die Veröffentlichung einer CO2-Bilanz üblich. Vermutlich werden also ökologische Themen in den nächsten Jahren dominieren.

Ein Aspekt, der von manchen Kommentatoren kritisiert wird, ist die Unübersichtlichkeit; tatsächlich gibt es intensive Bemühungen, einheitliche Begriffe und Kriterien durchzusetzen – etwa die „EU taxonomy“ der „Technical Expert Group on Sustainable Finance“. Ich begrüße hingegen die Vielfalt und erwarte, dass jede Vereinheitlichung auch einen Verlust dieser Vielfalt bewirken wird. Zweifelsohne erfordert die aktuelle Situation kritische Investor_innen und fachkundige Berater_innen – und das ist gut so. Denn die Erwartung, dass irgendeines der jetzigen oder hinkünftig eingeführten Etiketten eine Garantie für „Ethik“ wäre, ist naiv; mehr noch, sie ist kontraproduktiv: Ethisches Investieren ist eben auch und vor allem eine Einladung an Investor_innen, sich mit ihren Investments intensiver und in einem offenen Prozess ständigen Dazulernens auseinanderzusetzen.

Eine Welt im Wandel

Die Gründe für den aktuellen Boom an ethischem Investieren sind vielfältig – geänderte Nachfrage von Konsument_innen, entsprechende Gesetze, die allgemeine gesteigerte öffentliche Wahrnehmung des Klimawandels, verbunden mit der Dringlichkeit, etwas dagegen zu tun.

Was aber wenig thematisiert wird, ist die fundamentale Veränderung der Unternehmen und der Finanzindustrie. Die Anzahl an Firmen, die organisch nach Sinn und gesellschaftlichem Nutzen ihrer Geschäftstätigkeit fragen bzw. von Vorständen, die von sich aus und intensiv die Umweltschädigung ihrer Firmen reduzieren wollen, ist in den letzten Jahren drastisch gestiegen. Ohne diese veränderte Unternehmenslandschaft wäre diese Fülle an Investmentfonds gar nicht möglich. Als ein aktuelles Beispiel möchte ich das viel beachtete Programm von Microsoft anführen, innerhalb von zehn Jahren CO2-negativ zu sein. Ich halte es für bemerkenswert, dass das keine bloße Absichtserklärung, sondern ein klar begründetes, formuliertes und vor allem messbares Programm ist. Bezüglich Umweltschutz sind profitorientierte Unternehmen derzeit in vielerlei Hinsicht fortschrittlicher und radikaler als Regierungen – und zwar nicht nur der US-amerikanischen.

Was wenig beachtet wird – und in Österreich auch kaum stattfindet –, ist der Wandel der Finanzindustrie. In Österreich wurde nach der Finanzkrise 2008 genauso „weitergewurschtelt“ wie davor und erstaunlicherweise scheint die Krise vollständig vergessen zu sein. Im englischsprachigen Raum ist die global financial crisis allerdings immer noch Thema und hat zu Reflexionen, Reformen und Sinneswandel über Funktion, Ethik und Praktiken in der Finanzindustrie, insbesondere der Fondsindustrie geführt. Hier, so mein Eindruck, mündete die Rückbesinnung auf die Verantwortung der Finanzindustrie gegenüber den Investor_innen und der Gesellschaft insgesamt in die Auseinandersetzung mit ESG-Kriterien; diese Entwicklung blieb nicht auf einzelne Fonds beschränkt, sondern transformiert ganze Unternehmen. Ein Beispiel für diesen Wandel liefert der soeben veröffentlichte „Brief an die Vorstände“ von Larry Fink, Chef der Firma Black Rock. Black Rock gilt mit rund 6,7 Billionen Euro (7,4 Trillionen USD) als größter Vermögensverwalter der Welt. An den meisten großen börsennotierten Firmen hält Black Rock etwa 5% der Aktien. In seinem Brief ermahnt Fink die Vorstände, sich auf ihren purpose zu besinnen – also ihren gesellschaftlichen Nutzen – und in ihren Berichten transparenter über Nachhaltigkeit zu berichten; andernfalls werde Black Rock Vorstände und Aufsichtsräte zur Haftung ziehen – angesichts des hohen Aktienbesitzes eine relevante Ankündigung. Und, auch das eine ernst zu nehmende Drohung: Früher als von den meisten erwartet, wird es zu einer erheblichen Umverteilung von Kapital kommen. Hiermit kündigt Fink an, dass Investitionen von nicht nachhaltigen Firmen abgezogen wird. Aussagen wie diese wären noch vor wenigen Jahren undenkbar gewesen – die Stimmung in der Finanzindustrie ist deutlich umgeschlagen.

Ähnliche Prozesse eines grundlegenden Wandels beobachte ich bei skandinavischen, französischen und BENELUX-Fondsgesellschaften. Auffallend ist die Zurückhaltung in Deutschland; die deutsche Fondsindustrie scheint die ethische Transformation ähnlich verschlafen zu haben wie die deutsche Autoindustrie die elektrische.

Der Wandel zu ethischem Investieren ist auch eine Frage von Geschlecht und Generation: Je mehr junge und weibliche Führungskräfte, umso höher die Wahrscheinlichkeit von explizit ethischem Investieren. Ich vermute, dass dies eine Wechselwirkung ist. Das gleiche gilt nicht nur für die Akteure der Fondsgesellschaften, sondern auch für die InvestorInnen: Frauen und jüngere stellen eher ethische Ansprüche als ältere und Männer.

Was bringt es, ethisch zu investieren?

1. Senkung der Kapitalkosten

Am augenfälligsten ist der Nutzen bei green bonds: Für ökologische Projekte können Unternehmen, Kommunen und andere Körperschaften Kapital aufnehmen – wodurch diese Projekte überhaupt erst realisierbar werden– und das, aufgrund der hohen Nachfrage, zu günstigeren Bedingungen, also niedrigeren Zinsen. Dieser Vorteil wirkt sowohl absolut – je niedriger die Kapitalkosten, desto eher rentiert sich ein Projekt bzw. ein Unternehmen – als auch relativ: Wenn die Kapitalkosten eines ökologischen Projekts im Vergleich zu einem nicht-ökologischen niedriger sind, hat dieses einen Wettbewerbsvorteil. Wenn also etwa ein Windpark mit niedrigeren Finanzierungskosten errichtet werden kann als ein Kohlekraftwerk, ist damit auch der so erzeugte Strom billiger und Kohlestrom wird aus dem Markt verdrängt. Mittelbar profitieren auch Aktien davon: Wenn die Nachfrage nach Aktien von ökologischen Unternehmen an der Börse, also dem Sekundärmarkt hoch ist, werden Börsengänge, also der Primärmarkt, attraktiver; wenn Börsengänge erfolgversprechend sind, dann sind auch die vorbörslichen Finanzierungsformen (Venture Capital) leichter zugänglich. Ohne Sekundärmarkt kein Primärmarkt, kein Venture Capital – alles zielt auf den und hängt ab von dem funktionierenden Sekundärmarkt. Die Nachfrage sowohl nach Anleihen als auch Aktien ökologischer Unternehmen erhöht also deren Profitabilität und damit die Wahrscheinlichkeit ihrer Gründung.

2. Engagement

In der aktuellen Phase der Transformation der Wirtschaft stellt die Einflussnahme auf die Unternehmen einen effektiven Faktor dar; je mehr Kapitalgeber_innen auf die Einhaltung von ESG-Kriterien pochen, desto eher und schneller wird die Transformation gelingen.

Es ist sinnvoll, den aktuellen Boom an ethischen Fonds als Teil einer grundlegenden Transformation nicht nur der Finanzindustrie, sondern der Wirtschaft insgesamt zu begreifen. Mit dieser Integration – insbesondere von ökologischen Kriterien in der Unternehmensführung – verliert Nachhaltigkeit als Investmentkriterium jedoch an analytischer Schärfe: Ein nachhaltiger Fonds hat kaum andere Bestände als ein normaler Europa-Aktien-Fonds (was grundsätzlich Zeichen einer erfreulichen Entwicklung ist). Mehr an analytischer Schärfe und ethischer Wirksamkeit entsteht durch das engagement der Fondsmanager mit den Zielunternehmen. Daher empfehle ich, aktive ESG-Fonds zu wählen, die über ihre Einflussnahme auf Unternehmen auch entsprechend klar berichten können. Fonds, die bloß Rankings von externen Agenturen zukaufen und daher keinerlei ethischen Einfluss auf die Unternehmen nehmen können, mögen zwar das Gewissen beruhigen, unmittelbare Wirkung wird das aber nicht erzielen. Effektiver ist eine wechselseitige Auseinandersetzung, also wenn zwischen Investor_innen, Berater_innen, Fonds- und Unternehmensmanagement tatsächlich ein Austausch stattfindet.

Überblick

Investor_innen haben grundsätzlich zwei Möglichkeiten:

Wer sein Geld „sauber“ investieren will, wird durch die Ausschlusskriterien aller nachhaltigen Fonds zufrieden gestellt; die jeweiligen Kriterien sind leicht zugänglich, daher können die dem jeweiligen ethischen Empfinden angemessensten mit wenig Aufwand recherchiert werden. Erfahrungsgemäß reicht es den meisten Investor_innen, wenn in der üblicherweise auf factsheets veröffentlichten Liste der größten Positionen keine Unternehmen auftauchen, die sie als verwerflich oder unerwünscht erachten. Bezüglich dieser Gewissensberuhigung stehen inzwischen für die Hauptmärkte Nordamerika und Europa auch kostengünstige ETFs (exchange traded funds) zur Verfügung.

Wer ethisches Handeln hingegen als konstruktiven Prozess versteht und nicht als jenen Rest, der übrig bleibt, wenn alles „Böse“ oder Verbotene unterlassen wird, findet in den aktiven Fonds, die Konzepten wie impact investing oder stewardship folgen, ein vielfältiges Spektrum an Geschäftspartnern. Um deren Leistungen würdigen zu können, ist eine intensivere Auseinandersetzung notwendig. Dafür sind in den Berichten dieser Fondsmanager aber auch informative, anregende Darstellungen zu finden – und schöne Geschichten.

Wer also nicht mit bloßen Etiketten zufrieden ist und vom Investmentmanagement eine ernsthafte Auseinandersetzung erwartet, kann dies durch folgenden Kriterien feststellen:

- Betreibt das Management eigene ESG-Analysen oder kauft es externe Ratings?

- Hat die Fondsgesellschaft nur einzelne Ethik-Fonds, oder gibt es für das ganze Unternehmen ESG-Richtlinien?

- Gibt es aussagekräftige und glaubwürdige Berichte über den ESG-Prozess?

Ausblick

Ausmaß

Der im Dezember 2019 vorgestellte European Green Deal stellt ein gigantisches Investmentprogramm dar, das aufgrund seiner public/private-Finanzierungsstruktur den Markt ökologischer Investmentformen stark ausweiten wird. Darüber hinaus wird die Reform der Finanzmarktregeln (MiFID) in den nächsten Jahre eine weitere Ausdehnung ethischer Fonds bringen. So werden hinkünftig Berater_innen ihre Klient_innen explizit nach ethischen Ansprüchen fragen müssen. Aber auch unabhängig von solchen regulatorischen Impulsen sehe ich nicht nur eine kurzfristige Mode des „Nachhaltigen“, sondern eine grundlegende Transformation des Investierens. Neben dem Generationswechsel und einem erhöhtem öffentlichen Bewusstsein ist ein entscheidender Faktor das Risiko. Der Klimawandel produziert vielfache ökonomische Risiken – der Kampf dagegen vielfältige Chancen. Chancen und Risiken abzuwägen, ist die zentrale Funktion von Finanzmärkten. Diese Abwägung bestimmt die Allokation von Kapital. Eben diesen Zusammenhang meint auch Larry Fink in dem oben zitierten Brief an die Vorstände – climate risk is investment risk – und der Prophezeiung, dass es früher als von den meisten erwartet, zu einer erheblichen Umverteilung (significant reallocation) von Kapital kommen wird. Der Zusammenhang von Klimawandel und Finanzmärkten scheint mir daher substanziell und inhärent. Daher ist die Transformation von Finanzindustrie und Wirtschaft dauerhaft und keine flüchtige Modeerscheinung. Die Frage ist, ob die aktuelle ethische Gesamtheit im Begriff ESG – also nicht nur environment, sondern auch social und governance – erhalten bleibt.

Auswahl

Selbstverständlich werden oberflächliche Pflichterfüllungen (green washing) zunehmen; da aber auch die Anzahl gewissenhafter Fonds steigt, liegt es an kritischen Investor_innen, diese auch zu finden. Die billige Kritik an ersteren, mit der die Gesamtheit des ethischen Investierens für bloßes Marketing erklärt wird, ist albern und dient wohl meist nur als Ausrede für die unterlassene Auseinandersetzung mit ethischem Investieren. Wie das ESG-Team einer englischen Fondsgesellschaft schreibt:

Investors must approach fund providers as we approach companies, with a focus on substance over appearance – Investor_innen sollten Fonds-Anbietern so begegnen wie wir den Unternehmen: mit dem Augenmerk auf Sein über Schein.

Stewart Investors, Challenging the Greenwash

Schwellenländer

Der derzeit spannendste Bereich für ethisches Investieren sind Schwellenländer; obwohl bzw. gerade weil das bisherige Angebot an ethischen Fonds vorwiegend in Nordamerika und Europa investiert und das Angebot an ethischen Fonds für den gesamten Bereich der Schwellenländer signifikant niedriger ist. Die Gründe hierfür sind divers: Während einerseits westliche Fondsmanager monieren, dass ehrliche Bilanzierung und transparente Berichte selten sind oder mitunter der hohe Staatsanteil den Interessen der anderen Aktionäre schadet, gäbe es andererseits von den unterschiedlichen Traditionen des ethischen kaufmännischen Agierens einiges zu lernen. Die Umfrage einer englischen Fondsgesellschaft hat diesbezüglich ergeben, dass für Investor_innen in Schwellenländern, vor allem in Asien, ethische Aspekte tatsächlich einen höheren Stellenwert als für europäische haben.

Diese Liste kann zumindest als Anregung dienen, sich mit ethischen Vorstellungen in anderen Weltgegenden auseinanderzusetzen, und die verbreitete Meinung anzuzweifeln, Europa sei die Speerspitze nachhaltigen Wirtschaftens.

Den Spitzenplatz Indonesiens erklären die Studienautoren mit der Nachfrage nach schariakonformen Fonds. Eine Studie hat kürzlich aufgezeigt, wie hoch die Parallelen zwischen ESG-Investing und islamic finance sind; deren zentrale Punkte – Zinsverbot und Risikoteilung – scheinen tatsächlich überlegenswerte Elemente eines gerechteren Kapitalismus. Seit dem Brexit gibt es aber in der EU kein Land mit einem nennenswerten Angebot an Scharia-Fonds, was sich aufgrund demographischer Verschiebungen bald ändern könnte.

Das noch geringe Angebot an ethischen Schwellenländer-Fonds hat insgesamt wohl weniger mit den Schwellenländern selbst als mit der Haltung Europas ihnen gegenüber zu tun. Ich hoffe, dass auch hier die Zukunft weniger Arroganz und mehr Dialog bringt.

Quellen/Links:

UNSDG: https://www.un.org/sustainabledevelopment/sustainable-development-goals/

s. a. Die UN Global Investors for Sustainable Development Alliance

https://www.un.org/sustainabledevelopment/financing-for-development/

und: https://developmentfinance.un.org/sites/developmentfinance.un.org/files/files/policy-briefs/POLICY%20NOTE_ESG%20and%20the%20SDG_20191011.pdf

Challenging the Greenwash In: Stewart Investors sustainable Funds Group, Quarterly Client Update Q4, 2019

Microsoft CO2-negativ Programm:

Black Rock (verwaltet 7 Billionen (engl: trillions) und ist mit ca 5% an den größten börsennotierten Unternehmen der Welt beteiligt) Larry Finks Brief an Vorstände: ttps://www.blackrock.com/corporate/investor-relations/larry-fink-ceo-letter; deutsch: https://www.blackrock.com/at/individual/larry-fink-ceo-letter

Anm. Larry Fink und Black Rock hier zu zitieren soll nicht implizieren, dass dies eine „ethische“ Firma im Sinne des Artikels ist – das ist sie nicht –, sondern sie soll im Gegenteil belegen, wie sehr ethisches, in diesem Fall ökologisches, Denken auch in das Zentrum des Finanzkapitalismus eingedrungen ist.

Anm. zur dt. Übersetzung: Der zentrale Begriff purpose of companies wird mit Geschäftszweck übersetzt, bedeutet aber auch und hier vor allem: Sinn.

Ähnlich: aktivistischer Investor: https://www.tcifund.com/Esg.aspx

Morningstar: Für die Umstellung von ESG-Bewertungen bei Investmentfonds auf einen Risikoreduktions-Ansatz: https://www.morningstar.de/de/topics/197682/ESG.aspx

Für eine kritische Würdigung des Beitrags des ESG-Booms für das Erreichen der SDG: Is Wall Street on a mission to make the world more sustainable?

https://developmentfinance.un.org/wall-street-mission-make-world-more-sustainable-0

EU:

Taxonomy: https://ec.europa.eu/info/publications/sustainable-finance-technical-expert-group_en

Green Deal: https://ec.europa.eu/info/strategy/priorities-2019-2024/european-green-deal_en

Zu dieser Initiative merkten zwei Forscher_innen aus Wien bzw. Zürich kritisch an, dass gleichzeitig das Anleihen-Aufkaufprogramm der EZB vorwiegend klimaschädliche Industrien unterstützt und somit den relativen Vorteil von „grünen“ Anleihen reduziert: https://www.finexus.uzh.ch/en/news/cspp_sustainable_finance.html

Schroder: sustainable investing around the world:

islamic finance und ESG:

https://www.cfainstitute.org/-/media/documents/survey/sri-investing-and-islamic-finance.ashx