(Bearbeitung bis 10.2.2019)

- der Anlass

- Warum ist es wichtig?

- Wie ist es zu erklären?

Kann daraus was gelernt werden?

1. Der Anlass

im Herbst 2018 hörte ich in aufeinanderfolgenden Vorträgen völlig unterschiedliche Zahlen zu dem aktuellen Kurs-Gewinn-Verhältnis der weltweiten Aktienmärkte: von knapp über 16 bis 33. Diese eklatante Differenz fand ich interessant… oder eher beunruhigend.

2. Warum ist es wichtig?

Das Kurs-Gewinn-Verhältnis (KGV) kennzeichnet jene entscheidende Verbindung, die die Aktienmärkte von einem Pyramidenspiel unterscheidet: wie in einem Pyramidenspiel erwarten die TeilnehmerInnen in den Aktienmärkten, dass ihnen in der Zukunft jemand mehr bezahlt für die Aktie als sie heute selbst gezahlt haben. Das ist eine Frage des Glaubens und entsprechenden Glaubenskrisen unterworfen. Anders als in einem Pyramidenspiel haben Aktien aber einen direkten Bezug zur realen wirtschaftlichen Welt: die Unternehmen, deren Aktien gehandelt werden, erzielen (großteils) Gewinne und werden auch in Zukunft Gewinne erzielen und somit überleben. Diese Gewinne fließen in Form von Dividenden oder Aktienrückkäufen direkt den AktionärInnen zu oder indirekt in Form von nachhaltiger Unternehmenswertsteigerung – aus der langfristig Aktienkurssteigerungen folgen. Diese Verbindung ist daher gewissermaßen die Seele der Aktienmärkte, die Grundlage, auf der sie funktionieren. Das KGV, das sie bemisst, ist daher zentral; sie ist die allgemeinste, am häufigsten berechnete und am leichtesten verfügbare Kennziffer. Wenn die aktuelle Meinung, wie hoch das KGV ist, radikal auseinanderdriftet, zeigt das daher etwas Bedeutsames an – aber was?

3. Wie ist die Differenz zu erklären?

Um das zu klären, müssen wir zuerst bedenken, wie das KGV berechnet wird – oder der „Price-Earnings-Ratio (P/E)“, wie der englische Begriff ist. Der aktuelle Kurs („price“) wird durch den Jahresgewinn (Earnings“) dividiert. Das Ergebnis zeigt demnach an, in wie vielen Jahren der Gewinn den aktuellen Kurs erreicht haben wird. Im Durchschnitt, so die landläufige Meinung, sei der Wert 16. Ein Wert unterhalb von 16 zeigt demnach an, dass die Aktien im Verhältnis zu den Gewinnen billig sind, oberhalb teuer. Dieser Durchschnitt muss dann aber klarerweise je nach Branche oder Land angepasst werden: manche Branchen und Länder haben immer niedrige „P/Es“, andere immer hohe. Aber im Durchschnitt der letzten 100 Jahre war das P/E der US-amerikanischen Unternehmen 16 – soviel ist unstrittig. Woher kommen also die Differenzen in den aktuellen Kennzahlen? Nicht aus dem Kurs, der ist eindeutig, nämlich der jeweils aktuelle zum Zeitpunkt der Analyse. Und hier gibt es drei unterschiedliche Berechnungen, die zu unterschiedlichen Ergebnissen führen und entsprechend die Diskrepanz erklären:

i) „Trailing P/E“: Was aber uneindeutig ist, ist der Gewinn: es könnte der zuletzt veröffentlichte sein – das ist die üblichste Verwendung. Aber der Einwand gegen dessen Nützlichkeit liegt auf der Hand: wer heute eine Aktie kauft, hat von dem vergangenen Gewinn nichts mehr; er oder sie möchte die künftigen Gewinne in Verhältnis zu dem heutigen Kurs setzen; offenkundig macht es einen erheblichen Unterschied, ob die Gewinne eines Unternehmens um 20% p.a. steigen oder ob sie stagnieren. Das gilt auch für Gesamtmärkte: wenn die Käuferin eines Index-fonds davon ausgeht, dass die nächsten Jahre die Gewinne deutlich steigen werden, ist ein anderer Preis gerechtfertigt, als wenn von stagnierenden Gewinnen ausgegangen wird. (Der „trailing P/E“ für den US-amerikanischen Aktienmarkt lag im Herbst 2018 ca. bei 24 – also über dem historischen Durchschnitt, aber nicht dramatisch; am Höhepunkt der Technologieblase 1999/2000 war dieser Wert über 40!)

ii) „Forward P/E“: Daher ist für heutige KäuferInnen der „forward P/E“, bei dem die geschätzten nächstjährigen Gewinne mit dem aktuellen Kurs verbunden werden, aussagekräftiger. In normalen Geschäftsjahren wird der Gewinn der Unternehmen in etwa mit dem Wirtschaftswachstum steigen, die Differenz zu dem „trailing P/E“ also überschaubar sein. In Umbruchzeiten kann die Differenz aber dramatisch werden: wenn etwa einmalige Ereignisse wie eine Steuerreform die erwarteten Unternehmensgewinne in die Höhe schnellen lässt. Im Gegensatz zu den vergangenen Gewinnen sind die künftigen aber jedenfalls ungewiss, es kehrt also ein Maß an Unsicherheit in die Kennzahl ein. Diese Unschärfe bestimmt diese grundlegende Kennziffer: entweder wir verwenden die letztjährigen Gewinne – das hat den Vorteil, dass die gewiss und geprüft sind, ist aber für unsere heutige Kaufentscheidung nur indirekt nützlich; oder wir verwenden die künftigen Gewinne, die sind relevant aber ungewiss. Im Herbst 2018 wurde für den US-Amerikanischen Aktienmarkt „forward P/Es“ um die 17 genannt. (Hier wird immer der Durchschnitt der Unternehmen im breiten „S&P500“ genommen – dass die Unterschiede zwischen Unternehmen und Branchen hinsichtlich erwartetem Wachstum und damit berechnetem „forward P/E“ groß sein können, ist klar – den Durchschnitt sollte es nicht tangieren – außer die Zusammensetzung des Index‘ ändert sich – dazu später mehr.)

Nun ist die empirische Erkenntnis, dass die tatsächlichen Gewinne von den Prognosen der AnalystInnen abweichen, banal – das liegt in der Natur von Prognosen; bedeutsam ist die Einsicht, dass diese Prognosen einem systematischen Schätzungsfehler unterliegen, nämlich einem konservativen Fortschreiben der jüngsten Vergangenheit; stieg im letzten Jahr der Gewinn deutlich, wird die Prognose optimistisch sein, fiel er im letzten Jahr, wird die Prognose pessimistisch sein. Daraus folgt, dass die Gewinnschätzungen Trendbrüche nicht antizipieren und das heißt, dass sie sowohl am Ende als auch am Anfang einer Gewinnwachstumsphase signifikant falsch prognostizieren. Daraus folgt, dass wir die Schätzungen des „forward P/E“ nicht grundsätzlich in Frage stellen sollten, sondern dann, wenn wir Richtungsänderungen im Konjunktur-Zyklus erwarten. Und diese Situation scheint im Jahr 2018 eingetreten zu sein: eine mögliche Verlangsamung des weltweiten Wachstums ab 2019 trifft auf Schätzungen, die die deutlichen Gewinnsteigerungen 2017/18 fortschreiben.

Iii) „CAPE“: um die Schwankungen der Gewinne auszugleichen und damit Fehlentscheidungen zu vermeiden, hatten vor langer Zeit einige Autoren vorgeschlagen, einen historischen Durchschnitt von Gewinnen zu verwenden. Er wird nach den ersten Autoren „Graham-Dodd“ genannt, oder nach dem aktuell bekanntesten Autor „Shiller-PE“ oder inhaltlich „cyclically adjusted P/E (CAPE)“. Die Logik dahinter drückt sich in dem Begriff schon aus: die Gewinne werden über den Konjunktur-Zyklus („cycle“) geglättet, somit die kurzfristigen Gewinnschwankungen ausgeglichen, somit erhalte ich eine Schätzung, wie das Unternehmen im Durchschnitt der Konjunkturphasen agieren wird. Diese Kennzahl wird von sogenannten „Value“-Investoren gerne verwendet; für „Growth“-Aktien oder AnalystInnen, die sich mit Wachstumsaktien beschäftigen, macht sie weniger Sinn. Für Value-InvestorInnen ist die Frage zentral, ob der aktuelle Preis im Verhältnis zu den langfristigen Gewinnen gerechtfertigt ist. Growth-InvestorInnen hingegen sind mehr damit befasst, das künftige Gewinnwachstum einzuschätzen. Unabhängig davon, was die jeweilige Präferenz sein mag – historisch hat sich die Betrachtung der Value-InvestorInnen gut bestätigt, d.h. die Gewinne haben eine Tendenz, sich ihrem Mittelwert anzunähern, d.h. auf Phasen starken Wachstums folgen Einbrüche oder zumindest Verlangsamungen des Gewinnwachstums.

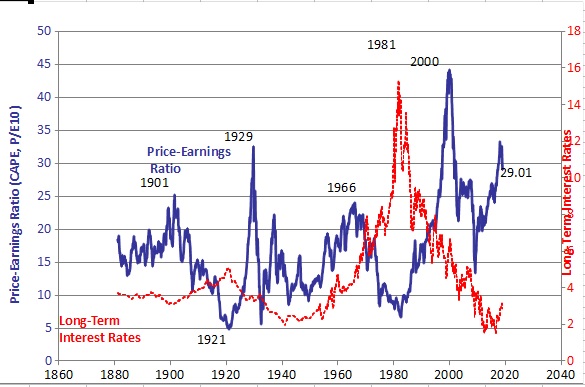

Im Herbst 2018 war das „CAPE“, also der Gewinndurchschnitt der US-amerikanischen Unternehmen über 10 Jahre im Verhältnis zu den aktuellen Kursen auf besorgniserregend hohe 33 angestiegen.

http://www.econ.yale.edu/~shiller/data/ie_data.xls Stand: 30.12.2018

Im Laufe des Jahres 2018 stieg das CAPE (blaue Linie) auf 33 und erreichte damit eine Höhe, die in der Vergangenheit (1929, 1966, 2000) immer einem Börsecrash vorausging.

Daraus leiteten dann eben manche Vortragenden die Warnung ab, dass eine Korrektur bevorstünde. Und die Ereignisse scheinen ihnen Recht zu geben: nachdem bereits das ganze Jahr weltweit die Aktienmärkte gefallen waren, erwischte es im Herbst und insbesondere im Dezember dann auch die US-Amerikanischen Märkte und das Jahr 2018 brachte das schlechteste Aktienjahr seit 2008.

4. Kritik an der Kennzahl

Aber es lohnt sich, die Aussagekraft des „CAPE“ zu überprüfen; als Instrument hierfür dient die außergewöhnliche Tabelle, die Professor Shiller seit Jahrzehnten führt und veröffentlicht: http://www.econ.yale.edu/~shiller/data/ie_data.xls

Hierin können die Daten über lange Zeiträume auch anders ausgewertet werden.

Was schnell auffällt ist, dass das aktuell hohe „CAPE“ durch die dramatischen Quartale der Finanzkrise 2008 und 2009 stark beeinflusst wird, in denen die Unternehmensgewinne für einen kurzen Zeitraum deutlich einbrachen. Diese wenigen Quartale drücken den durchschnittlichen Gewinn stark, weil die Zahlen so niedrig sind. Wenn der Durchschnitt statt über 10 Jahre nur über 5 Jahre gerechnet wird, sinkt das P/E auf weniger bedrohliche 27. Das heißt aber auch: Ab 2019 wird das normale „CAPE“ einfach deshalb deutlich fallen, weil jedes Monat eine niedrige Gewinnzahl aus der Berechnung fällt. Auch ohne Veränderung der Kurse wird daher Ende 2019 das CAPE wieder harmloser wirken.

4. Zwischenresümee

Die Berechnungen des „forward P/E“ könnten 2018 auf zu optimistischen Gewinnerwartungen für 2019 beruht und somit zu niedrige „P/Es“ ergeben haben. Umgekehrt ist das sehr hohe „CAPE“ zu modifizieren, weil es 2018 den kurzzeitigen Folgen der Finanzkrise 2008 ein zu hohes Gewicht beimisst.

5. Relativierung des CAPE

i) Die Grundannahme des CAPE ist, dass Unternehmensgewinne im Konjunktur-Zyklus schwanken und, dem Gesetz des „regression-to-the-mean“ folgend, immer zu einem Mittelwert zurückkehren; da grundsätzlich die Unternehmensgewinne aber steigen (in etwa mit dem Wirtschaftswachstum), ist dieser Mittelwert ansteigend. Da das CAPE den Durchschnitt der vergangenen Gewinne bildet, ist dieser folgerichtig niedriger als jener der künftigen und daher wird das CAPE in der Tendenz immer höher als das normale P/E sein (weil die vergangenen Gewinne niedriger als die aktuellen und künftigen sind). Die Diskrepanz zwischen P/E und CAPE ergibt sich aus der Berechnung und ist nur von der Höhe her aussagekräftig.

ii) die Grundannahme des CAPE ist weiters, dass der Kurs der Aktien sich den Gewinnen anpasst und dieses Verhältnis im Durchschnitt konstant ist: mit tendenziell steigenden Gewinnen steigen die Kurse, das P/E sollte daher über einen Zyklus relativ konstant sein. Die Schwankungen des CAPE zeigen dann eben nur die Stimmungen des Marktes an, also die Über- oder Untertreibungen der Kurse im Verhältnis zu den Gewinnen. Die Daten zeigen aber, dass es über sehr lange Zeiträume – 20 bis 30 Jahre – deutliche Abweichungen gibt und das durchschnittliche (!) CAPE von unter 10 in den 80er Jahren auf über 25 steigen kann. Das relativiert aber die Aussagekraft des CAPE enorm: wenn die „Rückkehr“ zum Mittelwert 16 nicht innerhalb eines Konjunktur-Zyklus‘ erfolgt, sondern eventuell erst über Zeiträume von 30 Jahren, verliert das Cape als Prognoseinstrument einen Großteil seiner Bedeutung: ein CAPE von über 30 heißt dann nicht, dass es sich über einen Zeitraum von ca 5 Jahren wieder auf 16 bewegen wird, sondern dass dies irgendwann passieren wird – „irgendwann“ ist für eine Investitionsentscheidung wenig hilfreich.

6. Historische Verschiebungen

Daher müssen wir verstehen, warum es zu diesen Verschiebungen des CAPE über lange Zeiträumen kommt; d.h. warum die Konstanz des Verhältnisses von (vergangenen) Unternehmens-Gewinnen zu aktuellen Kursen sich verändert. Es kann nämlich Entwicklungen geben, die diese Konstanz verschieben: berechnet wird das CAPE von dem breiten US-Aktienmarkt im „S&P500“, also grob den größten 500 amerikanischen Unternehmen. Solange die Zusammensetzung dieses Index konstant ist, sollte das CAPE aussagekräftig bleiben. Wenn sich diese aber ändert, muss die Aussagekraft überprüft werden. Ein Faktor, der entscheidende Auswirkung auf die angemessene Höhe des P/E hat, ist der Anteil von „Growth“-Unternehmen im Index. Je höher das Wachstum einer Firma, umso höher wird das angemessene P/E ihres Aktienkurses sein. Traditionelle Industrieunternehmen waren in den letzten Jahrzehnten keine Wachstumsaktien, Technologieaktien schon. Da der Anteil der letzteren im S&P500 gestiegen, jener ersterer gefallen ist, ergibt sich auch ein tendenziell höheres gerechtfertigtes P/E – solange das Wachstum dieser Branche anhält. Das seit den 80er Jahren höhere CAPE spiegelt also auch eine Veränderung in der Zusammensetzung des US-amerikanischen Aktienmarktes und der US-Wirtschaft wieder. Dann aber ist ein hohes CAPE nicht mehr Indiz für übertrieben hohe Kurse, sondern nur Symptom einer anderen Ökonomie.

7. Aktien- und Anleihenrendite

Eine andere Betrachtungsweise relativiert die Aussagekraft des CAPE grundsätzlich; diese Betrachtungsweise ist in den Daten von Professor Shiller bereits angelegt und entspricht der Sichtweise von Benjamin Graham, der ja als erster diese zyklische Glättung der Gewinne vorgeschlagen hatte: Graham legt in seinem epochalen Werk „The Intelligent Investor“ den Grundsatz dar, dass InvestorInnen sich immer entscheiden können, in welche Art von Assets sie ihr Geld investieren und daher die relative Rendite das entscheidende Kriterium ist; für Graham sind das in erster Linie US-Staatsanleihen im Vergleich zu den Aktien der bekannten Unternehmen. In Graham’s Sicht wird „die intelligente Investorin“ immer prüfen, wo sie mehr Rendite auf ihr Kapital erhält und, unter Berücksichtigung des Risikos, dort investieren, wo die Rendite höher ist. Die Rendite bei Aktien lässt sich entweder als die Dividendenrendite (also erwartete Dividende dividiert durch aktuellen Aktienkurs ausgedrückt als Prozentzahl) oder, da das Wachstumsunternehmen, die noch keine Dividende zahlen, unberücksichtigt ließe, allgemeiner das Verhältnis der Unternehmensgewinne zu Aktienkurs – also die Umkehrung des P/Es in den „Earnings-Price-Ratios“. Die Logik dahinter: der Gewinn des Unternehmens kommt letztendlich immer den AktionärInnen zugute – entweder in Form von Dividenden, oder durch die Wertsteigerung des Unternehmens durch die Re-Investition der Gewinne, die sich langfristig in Kurssteigerungen ausdrückt. Bei den Anleihen ist es einfach die aktuelle Zinsrendite. D.h. das durchschnittliche E/P wird mit dem Zinsniveau verglichen: je höher das E/P über dem Zinsniveau liegt, desto billiger und somit attraktiver sind die Aktien. (Dass es erstaunlich lange Phasen gibt, in denen die Zinsrendite über dem E/P liegt, sei hier nur erwähnt). Und tatsächlich bestätigt sich Grahams Sichtweise: die Differenz von E/P und Zinsen bewegt sich in einem relativ schmalen Band. Daher ist es auch wenig erstaunlich, dass mit den seit den 1980er Jahren fallenden Zinsen auch tendenziell niedrigere E/Ps – oder umgekehrt höhere P/Es – einhergehen.

8. Conclusio und Prognose

Das also ist die Schlussfolgerung aus der Analyse der Daten: Die P/Es steigen seit 30 Jahren und das ist fundamental erklärbar. Es handelt sich hierbei nicht um Marktstimmungen, sondern langfristige, gewissermaßen epochale, Verschiebungen oder Zyklen. Auch diese Trends können brechen (Branchenzusammensetzung im S&P 500, Zinssenkung) – aber sie werden das nicht abrupt innerhalb von Monaten tun, sondern über Jahrzehnte.

InvestorInnen tun daher gut daran, sich auf weiterhin höhere P/Es einzustellen und in der Abwärtsbewegung 2018 nicht den Beginn einer deutlichen Aktienkurssenkung zu sehen.

(Georg Tillner, Sept. 2018 bis Februar 2019)

Quelle: Daten von Robert Shiller: http://www.econ.yale.edu/~shiller/data/ie_data.xls; eigene Excel-Auswertungen